Hallesche Krankenversicherung » Kündigen Sie mit Abo-Manager

Hallesche Krankenversicherung: Alle Wichtigen Infos

Die Hallesche Krankenversicherung bietet ihren Versicherten umfassenden Schutz und zuverlässige Sicherheit im Krankheitsfall. Dazu offeriert das Unternehmen erstklassige Leistungen und dauerhaft günstige Beiträge. Die Tarife in der Voll- und Zusatzversicherung sind sicher und flexibel. Bei Vertragsschluss passen die Mitarbeiter den Tarif auf die individuellen Ansprüche ihrer Kunden an. Für besondere Berufsgruppen wie Ärzte, Zahnärzte, Beamte oder Gesellschafter-Geschäftsführer offeriert die Hallesche Private Versicherung spezielle Zielgruppen-Lösungen.

Die Hallesche Krankenversicherung bietet im Vergleich zu anderen Versicherungs-Unternehmen überdurchschnittliche Qualität. In Unternehmens- und Produkt-Vergleichen belegt die Krankenversicherung regelmäßig Spitzenplätze. Die Versorgung im Krankheitsfall, ein leistungsstarkes Tarif-Programm und weiterführende Services, wie ein aktives Gesundheits- und Leistungs-Management, stehen im Mittelpunkt.

Die private Hallesche Krankenversicherung

Die Hallesche offeriert ein erstklassiges Preis-Leistungs-Verhältnis, günstige Tarife und einen hervorragenden Service für:

- Angestellte und Selbstständige

- Beamte

- Ärzte und Zahnärzte

- Studenten.

Die Tarife variieren nach Berufsgruppe. Im Folgenden gehen wir konkret auf die Versicherungs-Leistungen und Tarif-Optionen für Angestellte und Selbstständige ein, die den überwiegenden Anteil der Versicherungs-Nehmer darstellen.

Private Versicherung für Angestellte und Selbstständige

Die Hallesche Krankenversicherung versichert Selbstständige und Freiberufler unabhängig von ihrem Einkommen. Um als Angestellter in die private Kranken-Vollversicherung zu wechseln, muss das Einkommen des Versicherten über der gesetzlich vorgeschriebenen Einkommensgrenze von 56.250 Euro in 2016 liegen. Dies entspricht einem durchschnittlichen Monatsgehalt von 4.687,50 Euro bei zwölf Gehältern im Jahr.

Die Tarife bei der Halleschen Krankenversicherung

Grundsätzlich wählen Angestellte und Selbstständige zwischen drei verschiedenen Tarifen:

Tarif Primo: Einsteiger-Schutz als gute und günstige Alternative zur gesetzlichen Krankenkasse.

Tarif KS: Komfort-Schutz mit starken Leistungen im ambulanten Bereich.

Tarif KN: TOP-Schutz mit erstklassigem Preis-Leistungs-Verhältnis und zahlreichen Vorteilen.

Günstigste private Krankenversicherung im Tarif PRIMO

Der Tarif PRIMO ist eine gute und günstige private Krankenversicherung. Die Hallesche Krankenversicherung bietet in diesem Tarif günstige Beiträge durch Hausarzt-System, flexible Selbstbehalte oder einen garantierten Bonus.

Merkmale der privaten Krankenversicherung PRIMO:

- Vorsorge-Untersuchungen

- freie Arztwahl

- freie Krankenhauswahl

- Beitrags-Rückerstattung bei Leistungsfreiheit von bis zu drei Monatsbeiträgen pro Jahr

- Wahlfreiheit unter zugelassenen Heilpraktikern

- stationäre Hospiz-Versorgung

- offener Hilfsmittel-Katalog

- Leistungen bei Kuren für Arztbehandlung, Arznei- und Heilmittel

- Chefarzt-Behandlung und Zweibettzimmer im Krankenhaus mit PRIMOplus-Stufe

Die Hallesche Krankenversicherung im Tarif PRIMO übernimmt alle allgemeinen Krankenhaus-Leistungen und Kranken-Transporte, Arztbesuche und Zahn-Behandlungen zu 100 Prozent. Für Arznei- und Verbandsmittel zahlt die Versicherung bis zu 75 Prozent bis 2.000 Euro Rechnungsbetrag. Für Sehhilfen übernimmt die Versicherung 100 Euro alle zwei Jahre, für Hilfsmittel 75 Prozent. Die Psychotherapie, der Heilpraktiker, der Kieferorthopäde und der Zahnersatz sind bis zu 75 Prozent erstattungsfähig.

Zusätzlich zum Tarif wählen Versicherte zwischen drei Selbstbehalts-Stufen von 300 Euro, 600 Euro und 1.200 Euro. Ebenso steht die Bonus-Variante Tarifstufe PRIMO.Bonus Z zur Verfügung. Dabei zahlt Ihnen die Versicherung einen garantierten monatlichen Bonus über 30 € aus. Das sind jährlich 360 Euro für gesundheits- und kostenbewusstes Verhalten. Die ausbezahlte Bonifikation ist voll Arbeitgeber-zuschussfähig.

Private Krankenversicherung im Tarif KS

Die Hallesche Krankenversicherung mit Komfort-Schutz legt Wert auf Top-Leistungen im ambulanten Bereich.

Die Leistungsvorteile im Überblick:

- Vorsorge-Untersuchungen

- freie Arzt- und Krankenhaus-Auswahl

- hohe Leistungen für Zahn-Behandlung und Zahnersatz

- im ambulanten Bereich ohne Begrenzung auf die Höchstsätze der Gebühren-Ordnungen für Ärzte und Zahnärzte (GOÄ/GOZ)

- stationäre Hospizversorgung

- Beitrags-Rückerstattung bei Leistungsfreiheit von bis zu drei Monatsbeiträgen pro Jahr

- offener Hilfsmittelkatalog

Die Versicherung zahlt im Tarif KS allgemeine Krankenhaus-Leistungen, Kranken-Transporte, Arztbehandlung, Hilfsmittel und Zahn-Behandlungen zu 100 Prozent. Für Arznei-, Verband- und Heilmittel und Psychotherapie übernimmt die Kasse bis zu 80 Prozent. 75 Prozent zahlt sie für Zahnersatz und Kieferorthopädie sowie alle zwei Jahre 160 Euro für Sehhilfen.

In diesem Tarif gibt es ebenfalls jährliche Selbstbehalt-Stufen von 300 Euro, 600 Euro und 1.200 Euro. Die Bonus-Variante Tarifstufe KS.Bonus garantiert eine monatliche Bonifikation von 60 Euro. Das sind im Jahr 720 Euro für gesundheits- und kostenbewusstes Verhalten. Dieser ist ebenso voll Arbeitgeber-zuschussfähig.

Der Top-Schutz NK

Diese Krankenversicherung für Selbstständige, Freiberufler und Angestellte bietet alle Leistungsvorteile inklusive Chefarzt und Einbettzimmer im Krankenhaus. Die Leistungen umfassen:

- freie Arzt- und Krankenhauswahl

- Chefarzt-Behandlung im Klinikum

- starke Leistungen für Zähne und Heilpraktiker-Behandlung

- Unterbringung im Ein- oder Zweibettzimmer

- Vorsorge-Untersuchungen

- stationäre Hospiz-Versorgung

- offener Hilfsmittelkatalog

- Beitrags-Rückerstattung bei Leistungsfreiheit von bis zu drei Monatsbeiträgen pro Jahr

- keine Begrenzung auf die Höchstsätze der Gebühren-Ordnungen für Ärzte und Zahnärzte (GOÄ/GOZ)

Die Versicherung im Tarif NK übernimmt die vollen Kosten für Ein- oder Zweibettzimmer, Chefarzt-Behandlung, Krankentransporte, Arztbehandlung, Arzneimittel, Verbandsmittel, Hilfsmittel, häusliche Krankenpflege und Zahnbehandlung. Für Sehhilfen übernimmt die Versicherung 260 € alle zwei Jahre. Sie zahlt 80 Prozent für die Heilpraktiker-Behandlung und Psychotherapie sowie zusätzlich 75 Prozent für Kieferorthopädie.

Der jährliche Selbstbehalt liegt bei 300, 600, 1.200 oder 3.000 Euro. Die Bonus-Variante Tarifstufe NK.Bonus garantiert eine monatliche Bonifikation von 60 oder 720 Euro im Jahr.

Private Zusatz-Versicherungen bei der Hallesche

Um die Leistungen der gesetzlichen Kranken-Versicherung und der sozialen Pflege-Versicherung sinnvoll zu ergänzen, bietet die Hallesche verschiedene private Zusatzleistungen an:

- Pflegezusatz-Versicherung

- Zahnzusatz-Versicherung

- Krankenhaus Zusatz-Versicherung

- Brille-, Zahn-, Heilpraktiker-Leistungen

- Kranken-Tagegeld

- Gruppen-Versicherung

- Option auf private Kranken-Versicherung

- Auslands-Kranken-Versicherung

Beitrags-Berechnung mit dem Beitragsrechner

Interessierte berechnen ihren individuellen Beitrag anhand des Beitragsrechners auf der Homepage des Unternehmens. Dabei ist die Versicherungs-Summe abhängig von der beruflichen Situation des Versicherten und seines Alters sowie den gewünschten Versicherungs-Leistungen, Selbstbehalten und auswählbaren Boni.

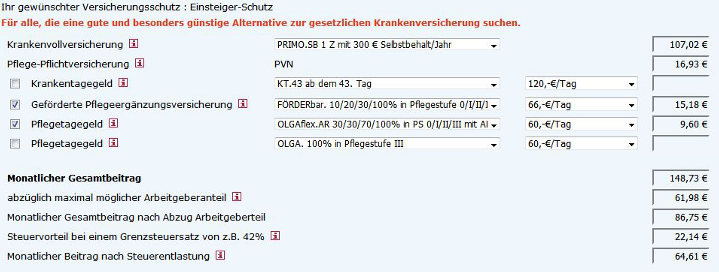

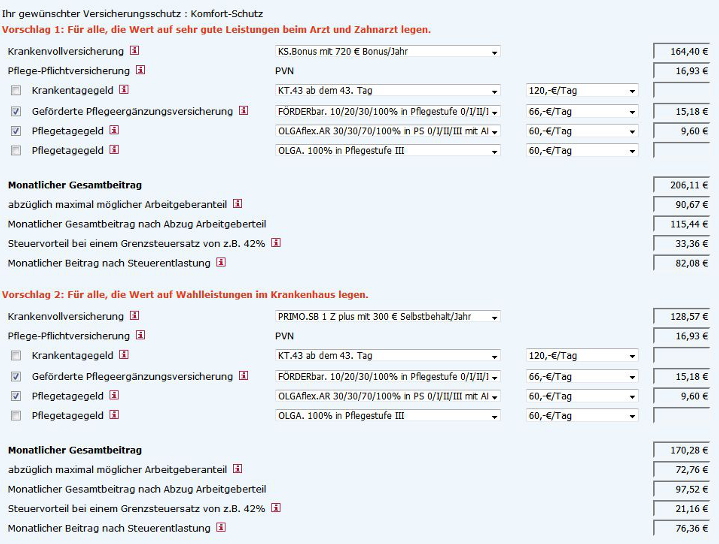

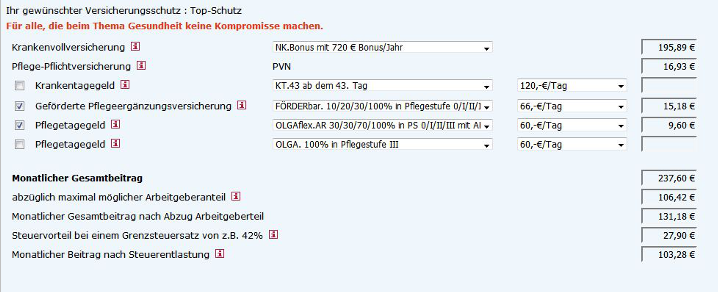

In unserer Übersicht zeigen wir die drei Tarife im Überblick. Zur Veranschaulichung wählten wir einen zwanzigjährigen, männlichen Interessenten als potenziellen Versicherungs-Nehmer. Er zählt zu der Berufsgruppe der Arbeitnehmer:

Einsteiger Schutz

Komfort Schutz

Top Schutz

Der Preis der Tarife erhöht sich je nach gewünschter Tarifstufe und den Inklusiv-Leistungen. Ebenso ist der Gesamtbetrag abhängig von den Boni und Selbstbehalten. Im Einsteiger-Schutz zahlt der Beispielkunde circa 148 Euro monatlich mit einem Selbstbehalt von 300 Euro. Im Tarif KS fallen monatlich 170 Euro an und im TOP-Tarif 237 Euro pro Monat. Beachten Sie die unterschiedlichen Inklusiv-Leistungen der jeweiligen Verträge im Zusammenhang mit dem Preis. Ob sich das Angebot lohnt, entscheiden Kunden individuell nach Ihren Bedürfnissen und monetären Verhältnissen.

Kündigung der Halleschen Krankenversicherung

Bei der Kündigung des Vertrages berücksichtigen Kunden, dass alle Menschen in Deutschland dazu verpflichtet sind, für einen lückenlosen Krankenversicherungs-Schutz zu sorgen. Die Auswahl eines neuen Versicherers erfolgt bestenfalls vor Kündigung des Vertrages.

Sie beenden den Versicherungs-Vertrag mit der Halleschen Versicherung durch eine ordentliche Kündigung. Nach Ablauf der Mindest-Versicherungs-Laufzeit kündigen Sie jeweils zum Ende des Kalenderjahres. Das Schreiben muss drei Monate vor dem gewünschten Austrittstermin bei der Versicherung eingehen. Die Mindestlaufzeit und die Kündigungsfristen entnehmen Sie dem Vertrag. Vergewissern Sie sich, dass Sie diese einhalten. Die Mindestlaufzeit beträgt abhängig vom Produkt zwischen einem und drei Jahren. Auf unserer Homepage finden Sie eine Musterkündigung, die Sie mit Ihren individuellen Angaben ausfüllen.

Quellen:

https://www.hallesche.de/zusatzversicherung.htm

https://www.hallesche.de/private-krankenversicherung/angestellte-selbststaendige

https://www.hallesche.de/private-krankenversicherung.htm

https://www.abo-manager.de/kuendigungsadresse/hallesche-adresse.html

Hallesche Krankenversicherung

Hallesche Krankenversicherung

Hallesche Krankenversicherung

Hallesche Krankenversicherung